LCD : pourquoi votre rentabilité nette sera toujours inférieure à votre rendement brut (et comment réduire l’écart)

Juil 02,2026

Juil 02,2026 Quand un simulateur immobilier vous affiche 8 % de rendement brut sur un bien en location courte durée, c’est un point de départ — pas un résultat. Entre le rendement brut affiché et la rentabilité nette que vous mettrez réellement en poche, il y a une série de prélèvements que la plupart des investisseurs découvrent trop tard : après la signature.

Je m’appelle Philippe Crenn. J’investis en immobilier depuis 2018 et je gère un bien en location courte durée dans le Var depuis 2023. Sur mon blog reussirsalocationcourteduree.fr, je couvre la fiscalité LCD en détail — parce que c’est le sujet sur lequel les hôtes Airbnb font le plus d’erreurs, souvent coûteuses.

Voici ce que votre simulateur de rendement ne calcule pas.

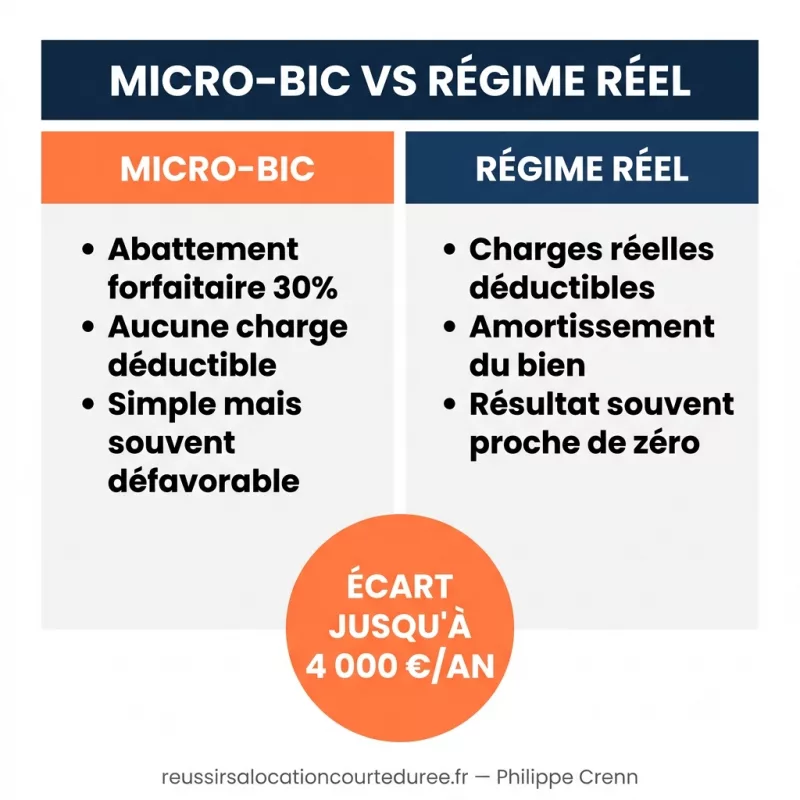

1. Le régime fiscal : micro-BIC ou réel, ça change tout

En location courte durée, vos revenus sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Vous avez le choix entre deux régimes, et ce choix a un impact direct sur votre rentabilité nette.

Micro-BIC : abattement forfaitaire de 30 % sur vos recettes brutes (meublé de tourisme non classé depuis la loi Le Meur n°2024-1039, en vigueur depuis le 1er janvier 2025). Vous êtes imposé sur 70 % de vos revenus sans pouvoir déduire vos charges réelles.

Régime réel simplifié : vous déduisez vos charges réelles (intérêts d’emprunt, travaux, frais de gestion, assurances) et vous amortissez le bien sur 20 à 30 ans. C’est ce régime qui permet à un investisseur LMNP d’effacer fiscalement une grande partie de ses revenus LCD pendant plusieurs années.

La règle de base : en dessous de 15 000 à 20 000 € de recettes annuelles, le micro-BIC peut suffire. Au-delà, le régime réel est presque toujours plus avantageux. Mais cela dépend de votre situation précise — d’où l’importance de simuler les deux avant l’achat, pas après.

2. Les cotisations URSSAF : le coût que personne n’anticipe

C’est souvent la surprise la plus douloureuse. Pour un hôte qui génère 20 000 € de recettes annuelles via Airbnb, les cotisations sociales peuvent représenter entre 1 200 € et 3 000 € par an selon le régime appliqué. Ce montant ne figure dans aucun simulateur standard.

3. La TVA sur les meublés touristiques : un risque depuis novembre 2025

Depuis la décision du Conseil d’État du 12 novembre 2025, les critères qui permettaient de qualifier une activité de para-hôtelière ont été resserrés. Des hôtes jusqu’ici exonérés de TVA peuvent désormais y être assujettis dès 37 500 € de chiffre d’affaires (seuil de franchise en base 2026 pour les prestations de services). C’est un risque patrimonial réel, ignoré par la plupart des simulateurs.

Ce que ça change pour votre recherche immobilière

Ces éléments ne sont pas des détails administratifs à régler après l’achat. Ils font partie du calcul de rentabilité, au même titre que le prix d’acquisition et le loyer estimé.

Un bien à 8 % brut peut tomber à 4,5 % net après fiscalité et cotisations. Un bien à 6 % brut, structuré correctement dès le départ avec le bon régime et la bonne forme juridique, peut atteindre 5,5 % net. La différence, c’est l’anticipation.

Pour aller plus loin

Sur reussirsalocationcourteduree.fr, vous trouverez des articles détaillés sur chaque point abordé ici : le choix du régime fiscal, les seuils URSSAF par régime, la TVA sur les meublés touristiques après la décision du Conseil d’État, et la réforme des amortissements LMNP.